港股科技的本质,是一群用科技重新定义的消费股

当我们谈论“科技股”时,很多人会想到芯片、算法、机器人;而提到“消费股”,往往联想到食品、医药、家电。

但实际上,最顶级的科技公司,早已将这两者融为一体——用科技解决消费需求,用消费反哺科技创新,科技是工具,消费是场景。

如果说纳斯达克100集中了全球最强的“消费股”,那么中国最强的一批“消费股”,则都在港股。

为什么说“科技即消费”?拆解港股科技的底层逻辑

互联网巨头:科技驱动的“超级消费平台”

腾讯:看似是社交和游戏公司,实则构建了覆盖10亿人的“虚拟消费生态”。微信支付、视频会员、游戏皮肤本质是“数字消费品”;

阿里巴巴:电商是消费场景,但背后是云计算(科技基建)和大数据算法(精准消费匹配)的支撑;

美团:外卖是高频消费,但实现这一服务的,是AI调度系统、无人机配送(科技应用)。

这些公司70%以上的收入来自消费场景,但核心竞争力是技术护城河。

消费电子与智能硬件:科技产品的“快消化”

小米集团:手机、智能家居设备本质是消费品,但通过IoT(物联网)和AI互联技术,构建了黏性极高的用户生态;

比亚迪:新能源汽车是科技产品(电池、自动驾驶),也是家庭消费的大宗商品。

这类企业通过技术创新,让硬件迭代周期缩短(如汽车快消化),形成类似快消品的消费节奏。

医药科技:从实验室到消费终端的闭环

药明生物:表面是生物科技公司,但服务的创新药(如减肥药、抗癌药)最终通过医院、药店直达消费者;

京东健康:用互联网技术重构药品零售,线上问诊、送药上门是典型的消费服务。

医药行业的“消费属性”正在被科技激活——从治病到保健,从医院到家庭。

双重属性的优势:攻守兼备的“黄金平衡”

在外部贸易摩擦、内部经济转型的复杂环境下,“科技+消费”的组合展现出独特的韧性:

进攻性:科技提供增长爆发力

人工智能、云计算、生物医药等前沿领域,带来估值提升空间(如AI大模型推动腾讯、阿里技术重估);

政策强力支持(半导体国产化、创新药优先审批),科技赛道长期受益。

防御性:消费提供现金流确定性

即使科技研发投入波动,消费端收入(如腾讯游戏、小米手机)仍能保障盈利稳定性;

内需消费受关税影响较小,政策刺激(家电补贴、以旧换新)直接利好成分股。

典型案例:小米集团

消费侧:一季度手机全球出货量前三,中国第一(数据来源:IDC);

科技侧:2017年成为全球第四家同时拥有终端及芯片研发制造能力的手机厂商,“玄戒芯片”基于4nm制程,性能赶超骁龙 8Gen2。消费业务输血科技研发,科技突破反哺消费升级,形成闭环。

横向对比:为什么港股科技比恒生科技更“消费”?

$港股科技50ETF(SZ159750)$的本质,是投资一群用科技重新定义消费的公司。它们既代表中国突破“卡脖子”技术的野心(半导体),也承载着14亿人追求美好生活的刚需(智能家居、互联网、汽车) 。这种双重属性,在逆全球化时代或许是最稀缺的资产标签。

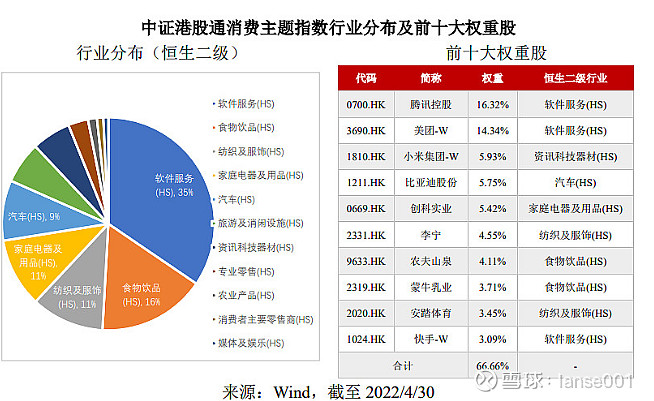

从消费行业的分布上,港股科技更全面。港股科技指数中,新能源车权重更高,新能源车龙头比亚迪股份、吉利汽车均不在恒生科技中;港股科技医药权重占比近9%,恒生科技不含医药。

也因此,港股科技的表现更佳——更能涨,不管是近一年、今年来、还是去年9.24行情以来,港股科技都跑赢了恒生科技;也更抗跌,港股科技回撤更小。

因此,从社交(腾讯)、购物(阿里)、出行(比亚迪)、健康(药明)到智能生活(小米),覆盖普通人每日高频消费场景,港股科技全方位配置“中国新经济生态圈”

在关税战加剧、全球产业链重构、刺激内需的背景下,这种“科技+消费”的双重基因,也变得更为稀缺。

作者:疾走甄姬

本文源自金融界

变革者金星:新氧聚焦标准化医疗交付,不要低估科技底色新消费股

出品 | 创业最前线

作者 | 张乔遇

编辑 | 胡芳洁

美编 | 邢静

审核 | 颂文

“青春面前人人平等”,这是金星在接受采访时强调的一句话。

为了实现这一理想,新氧于2024年11月正式推出全新轻医美连锁品牌——新氧青春诊所,旨在提供消费得起、触手可及的医美抗衰解决方案。

新氧青春诊所门口醒目的豌豆装置,暗合“豌豆公主”的品牌隐喻,新氧借助豌豆公主的故事,致力于为消费者提供一个“安全、放心”做轻医美的地方。

(图 / SoYoungClinic新氧青春官方微信公众号)

“大家对美的追求越来越高,审美越来越多样化,但却没有一家能够让人完全放心选择的店铺,在走进一家医美机构前,大家总会在网上反复了解,这是行业的悲哀。”新氧创始人、CEO金星直言,“当一个行业让消费者必须成为专家才能消费时,说明行业本身出了问题。”

做轻医美连锁品牌,这一决策充满挑战,同时暗藏机遇。

从行业趋势看,轻医美赛道渗透率提升空间显著,关键在于能否以标准化服务与高性价比建立用户心智。

从下定决心开始做到连锁品牌正式推出,两年的时间,新氧青春诊所已经扩张至30家,所服务的顾客人数也从数百人次上升至超过97700人次。

5月16日,新氧披露2025年一季度财报,公司营业收入2.97亿元,同比下滑6.6%,净亏损3310万元,同比扩大。不过,轻医美连锁业务收入同比暴增551.4%至9880万元,创单季度营收历史新高。

但金星知道,市场对整个行业的信心有所欠缺。4月2日,金星斥资409万美元增持公司股份。对于此举他也提到,“这是对我们公司表现有信心,我亲自增持,希望告诉市场投资者,多给我们一些信心。”

1、压缩营销成本,做“回头客”生意

医美机构营销投入高,平均净利率普遍较低。艾瑞咨询数据显示,从医美机构的成本构成来看,获客营销成本占比最高达到30%-50%。医疗服务和药品器械采购的占比分别为15%-25%和10%-20%,咨询销售和院内行政管理费用占比较低分别为3%-7%和2%-3%。

医美机构比较依赖营销推广获客,营销费用的投入不可小觑,导致医美行业平均净利率仅为1%-10%,处于较低水平。所以在金星看来,今天医美机构要解开“不赚钱”的死结,第一,不应该做营销,第二,老老实实地把医疗交付做好。

(图 / SoYoungClinic新氧青春官方微信公众号)

2025年一季度,新氧轻医美连锁业务收入同比暴增551.4%至9880万元,连续六个季度实现高速增长,部分门店复购率达到60%以上。其核心在于将获客成本压至10%以下,以医疗交付构建信任链,打破行业“重营销轻效果”的恶性循环。

金星指出,营销成本最终会转嫁为消费者溢价,形成“高价→低复购→再砸钱营销”的死循环。

尘锋Growth研究院数据显示,传统机构通过小红书获客成本约2000-3000元/人。

相较之下,金星选择通过创始人IP运营与私域裂变实现获客场景转型。例如,金星亲自录制短视频分享行业洞察,门店发起线下快闪活动实现流量裂变,以此降低单客获客成本。新氧线下青春诊所获客成本降至低于1000元/人。

在医生培养与医疗交付层面,新氧将90%的资源倾注于医疗服务质量建设。

截至5月29日,新氧已在全国9大城市开设30家线下诊所,在职医生122位,单店平均配备3-4名医生。为提升医生技术熟练度与服务标准化水平,新氧建立了严格的脱产培训体系——所有新入职医生需接受长时间系统性培训,通过考核后才能上岗执业。

高强度的临床实践是新氧医生培养的核心特色。金星表示:“新氧每位医生平均每月承担330例治疗量,远超行业中小型诊所数十至近百例的平均水平。”

(图 / SoYoungClinic新氧青春官方微信公众号)

此外,新氧青春诊所没有会员充值,也不推销办卡。金星认为,优质服务和效果自会带来复购,无需强推销。判断充值、项目推荐、宣传定价等行为的边界时,以“是否伤害用户信任”为唯一依据,优先考虑用户体验与信任,而非短期利益。

一季报显示,新氧青春诊所78%的门店实现经营性正向现金流,16家门店实现月度利润转正,单店盈利可复制模式不断得到市场验证。当行业还在争论流量时,新氧已经在定义未来。

2、谨慎“变法”,慢慢来

新氧的线下扩张策略始终渗透着“医疗慢逻辑”。谈及转型线下诊所,金星多次强调“医疗是一个慢生意,一旦快速扩张,可能会引发服务质量下降。”

实际上,新氧的线下转型并非一帆风顺。

随着线下诊所业务推进,新氧平台原有的信息服务、预约服务等业务受到冲击。2025年一季度财报显示,新氧整体营收同比下滑6.6%。传统医美机构担忧新氧利用平台流量倾斜线下,金星则强调“新氧APP从未为线下青春诊所导流”。

2024年,新氧平台转型“精品商城”,帮助机构打造定制化医美新场景,提升转化率和用户体验。财报显示,2025年一季度,新氧平台促成的医美治疗交易总价值(GMV)3.03亿元,平台业务发展保持稳健。

(图 / 摄图网,基于VRF协议)

数据显示,新氧线下诊所流量来自私域裂变与用户口碑。这种“去平台化”获客,既是对行业质疑的回应,也是在验证“医疗交付驱动增长”的可行性。

目前,新氧青春诊所已开放加盟,在加盟模式上,新氧选择全托管式扩张。投资人仅负责出资,而从选址、装修到门店员工招聘管理、整体医疗服务,均由新氧全程负责管理,与直营店无异。金星称,“对于加盟商而言,这更像是一种纯财务投资的模式。”

至于在直营运营不到两年时间就开放加盟,金星也给出了自己的见解。他指出,这种模式的核心是“学习式扩张”——面对近1000份加盟申请,2025年,新氧仅计划开放1-2家试点,重点验证管理模型而非追求数量。

“早期开放加盟并非为市场覆盖,而是在晴天修屋顶,在有能力支撑时,掌握主动权。”金星称。

据悉,今年,新氧开放加盟,重点研究加盟商的关注点、合作模式、结算方式,以及加盟店与直营店的服务品质保障机制等核心内容,待系统、财务、供应链管理等配套环节准备完善后,再全面推进批量加盟业务。

“因加盟店挂着新氧品牌,出问题需我们负责,所以,需要谨慎保守。”金星坦言。

目前,新氧直营门店的单店投资在500万到700万之间。金星表示:“基于超过十几亿的现金储备,新氧每年新增的直营店数量会控制在30家左右。这30家直营店对我们而言,资金投入压力在一个亿左右。”

(图 / SoYoungClinic新氧青春官方微信公众号)

金星的谨慎亦体现在对现金流的管理上。他为公司设定了明确的现金流底线标准——账上现金不得低于10亿元。他坦言,这一数字并非完全基于精密测算,更多是出于企业家的直觉判断,“低于10个亿,心里就会缺乏安全感。”

3、实现商业闭环:上下游整合与数字化破局

新氧青春诊所,只是新氧立体化商业闭环中的一环。

在医美行业流量焦虑与信任危机并存的背景下,新氧通过“上游供应链整合-中游平台转型-下游终端标准化-全链数字化协同”的立体布局,构建起差异化的商业闭环。

这一路径既突破了传统医美机构的营销依赖,也为行业提供了“医疗本质+效率提升”的新样本。

新氧对上游的渗透始于对医疗器械厂商的战略收购。2021年,新氧以7.9亿元收购奇致激光87.6%股份,将光电仪器研发生产纳入业务版图,直接降低终端服务的设备采购成本。

在上游产品矩阵上,新氧采取“代理+自研”双线并行策略,2022年,代理玻尿酸品牌“爱拉丝提”,填补了国内中高端注射类产品空白。同时,推出“SOYOUNG CLINIC”医疗级护肤品,并与修丽可联名推出“超光子”项目,通过品牌协同提升服务溢价。

目前,新氧已基本形成“玻尿酸+光电+再生”正品生态。截至2025年一季度,新氧上游业务累计服务机构超过1500家,新氧旗下玻尿酸品牌爱拉丝提一季度出货量超过27900支,同比增长14%。

(图 / 新氧爱拉丝提玻尿酸官方微信公众号)

金星表示,“新氧计划通过3-5年的供应链整合,以规模化采购和自有品牌占比提升,推动行业价格带下移,将核心项目价格降至韩国水平。”

据媒体报道及消费者体验反馈,韩国轻医美项目价格,通常只有国内的三分之一左右。

同时,新氧十分重视数字化协同在医美服务产业链中的作用。新氧的线下布局以“轻医美抗衰”为核心,新氧青春诊所不做整形手术类高风险项目,聚焦光电、注射等低风险、高标准化抗衰项目,客诉率较低,同时也为服务的标准化创造了可能。

2024年7月,新氧发布了国内首个AI医美行业大模型。借助AI在医美方案设计、客服等场景下的落地应用,新氧推进就诊流程高度数字化,实现从预约、指引、分诊、验真、问诊、回访等场景的智能化。

“目前,我们正投入大量资源推进全方位数字化建设,这些数据未来与AI技术结合,可能成为关键应用突破点。每周的周例会上,我们基于至少数万条数据进行分析训练,完全依托数据驱动决策。”金星表示。

新氧的科技翅膀,本质是“数据资产+AI应用”的双轮驱动。区别于传统医美机构依赖医生经验的模式,新氧正在搭建医美行业首个“数据-算法-服务”闭环,将医学的思维流派变成数据,然后通过数据再去做整合。

在关键的医生管理方面,新氧还致力于将数字化应用于医生服务的标准化上。一方面,新氧以10%的录取比例持续扩充专业医生团队,并通过系统化培训和标准化、数字化管理,确保医疗交付品质一致性。

另一方面,新氧建立四级医生体系,来保证服务质量。1-3年经验的医生,仅能操作光电项目;5年以上经验的医生,可接触小注射;8-10年经验的医生,可进行例如玻尿酸的复杂注射;10年以上的专家级医生,可操作全项目。

(图 / 摄图网,基于VRF协议)

截至3月31日,新氧青春诊所累计服务用户超过97700人次。3月,每位医生月均完成医美项目330个。

当行业困于流量焦虑时,新氧以医生标准化、效果可视化、复购场景化重构医美逻辑,证明行业终局在于回归医疗本质的“信任生意”。

正如金星所言,“把90%的精力放在用户脸上,增长自然会发生。” 这一策略不仅体现在数据增长中,更指向医美行业从“流量博弈”到“价值深耕”的范式变革。

4、从互联网平台到“科技+消费”的跨界重构

金星的目标,是将新氧打造成“插上科技翅膀的消费股”——既具备消费品牌的用户粘性与标准化服务能力,又依托数字化基建和数据资产,形成传统医美机构难以复制的科技壁垒。

新氧的转型逻辑,暗合消费行业“科技赋能”的升级趋势。正如瑞幸咖啡全链路数字化重构传统茶饮、泡泡玛特以“盲盒+IP”构建情绪价值体系,新氧正在打破“医美=高价营销”的行业惯性,通过医疗交付和数据信任建立用户心智。

(图 / SoYoungClinic新氧青春官方微信公众号)

正如巴菲特重仓可口可乐,看重其习惯性消费及品牌护城河的双重属性。新氧的底层逻辑与之相似——抗衰需求具有强复购性(如光子嫩肤、水光等项目都要定期操作),而通过数字化构建效果可验证、服务可预期的品牌信任,正在形成医美领域的“消费护城河”。

今年一季度,新氧青春诊所用户满意度持续保持4.98分(满分5分),复购率超60%,形成“抗衰消费日常化”的认知。金星坦言:“我们不追求短期流量爆发,而是成为用户变美清单上的日常选项。”

当前新氧的市值与其产业布局严重不匹配。从消费股视角看,其2025年一季度线下连锁业务营收实现551%增速,具备消费品牌的爆发潜力。从科技股视角看,其数据资产与AI布局构成长期竞争力。金星的“现金储备底线”策略,更为转型提供安全垫。

新氧的野心,不是成为某个细分领域的头部,而是以科技重构医美产业,让“变美”成为可持续的普惠服务。这种兼具消费韧性与科技想象的商业模式,或许正是资本市场一直在寻找的“下一个十年标的”。

*注:文中题图来自「界面新闻·子弹财经」图库。

相关问答

为什么科技股和消费股好像有种互补的关系?

科技股和消费股在传统意义上分别属于防御品种和进攻品种,简言之,如果走大牛市行情,科技一定是主升,是带动指数走牛的主力军,但今年的大环境又比较复杂,所以...科...

就当前的股市行情而言,你觉得科技股与消费股,哪个更有发展前景?

短线是科技版块,长线是消费版块,主要看你的投资风格以及自身实际情况。为什么说短线是科技?因为科技板块的想象空间巨大,但风险也极大。回顾几次科技版块的...